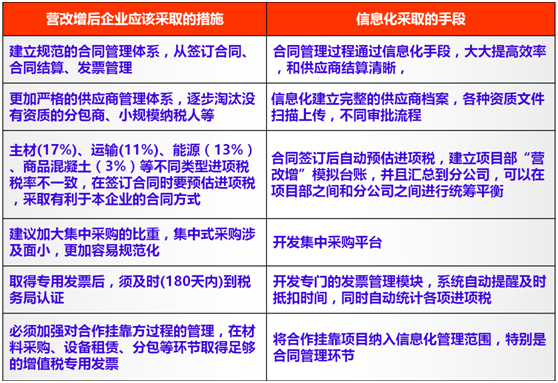

自2016年5月1日开始,营改增将试点范围扩大到建筑业、房地产业、金融业、生活服务业。建筑企业的税负会有重大影响,同时对工程造价和核算、市场投标、项目管理模式和财务会计管控模式都会有不同程度的影响。需要加强建筑企业进项税额抵扣环节的管理,做好税收筹划,加强企业内部管理,规范企业经营方式等。

锐华营改增系统帮助施工企业应对营改增改革,并提出了以下针对措施:

system structure

基础信息管理 四流合一管理 税务统筹管理

合格供应商管理体系

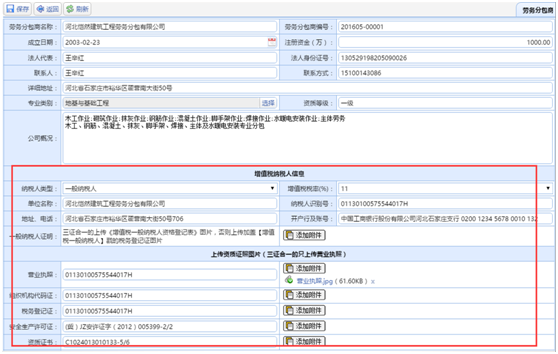

劳务分包商、专业分包商、材料供应商、设备供应商,都要建立相应的合格供方名录

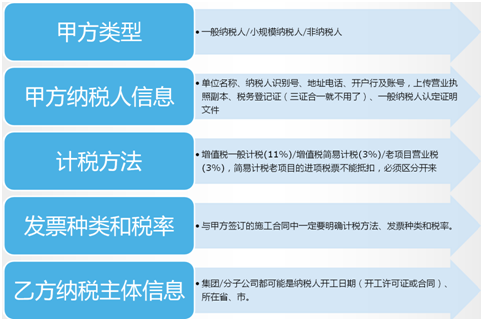

纳税人类型:一般纳税人/小规模纳税人

纳税人信息:单位名称、纳税人识别号、地址电话、开户行及账号, 上传营业执照副本、税务登记证(三证合一就不用了)、一般纳税人认定证明文件

发票种类和税率:专票/普票、3/5/6/13/11/17%

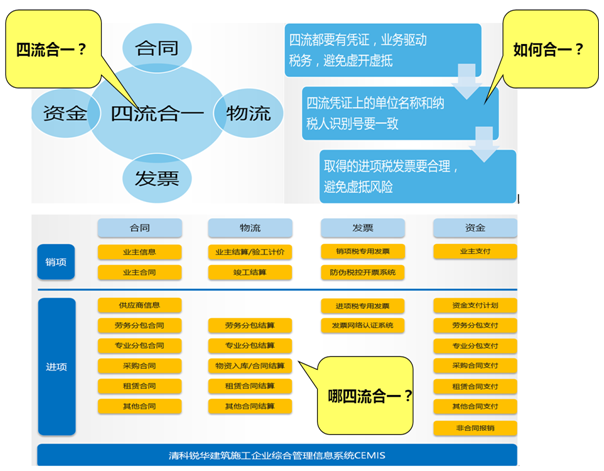

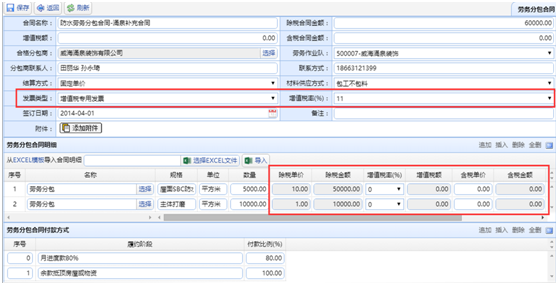

建立合同管理流程

乙方名称:必须要以集团或分公司名义与供应商签订合同,满足两年治理和四流合一要求。

供应商选择:必须与集团供应商名录中的供应商签订合同,尽量选择一般纳税人。

约定发票种类和税率:在合同中明确供应商应提供的发票类型(增值税专用发票/普通发票)、税率。

采购价格价税分离:明确采购的除税价、税率和含税价。

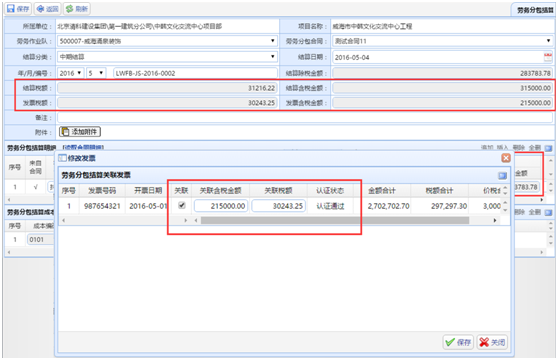

合同结算管理

价税分离:按合同约定,结算也要价税分离。含税金额对应应付账款,税额对应应交增值税(进项),除税金额对应成本。

增值税发票:结算应要求供应商提供增值税发票,专用发票需经认证后才能使用,不能提供专用发票的则只不支付税款。

发票管理

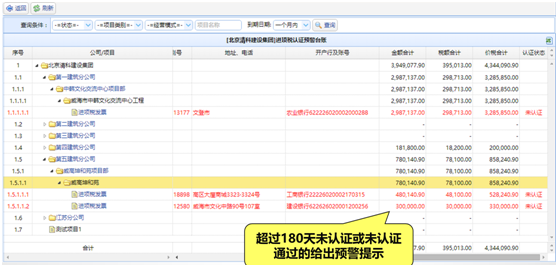

施工行业平均每张发票5万元,每年10亿产值约2万张发票。

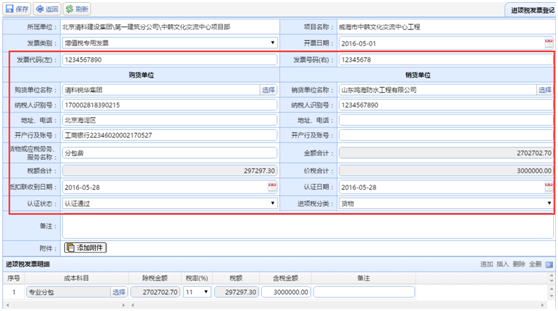

项目拿到供应商提供的发票后,先把发票录入系统,并上传发票扫描件,再把发票寄到公司认证和挂账。

发票的供货单位必须与信息平台中的供应商信息一致,系统自动比对,对不合规发票预警。

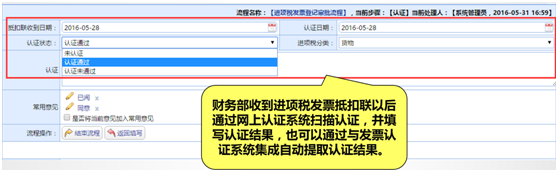

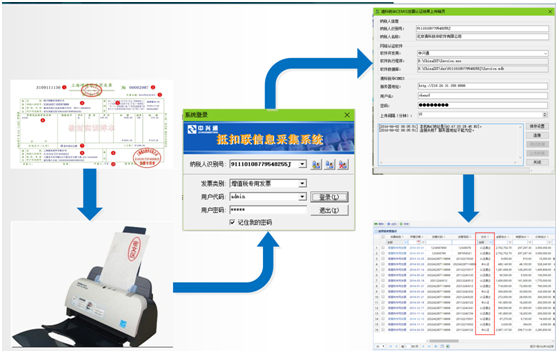

所有进项税发票都要认证,认证过的发票信息导入系统(自动将发票认证扫描仪的认证结果导入到系统),若认证失败则给相关人员提醒。

认证通过的发票才能关联到结算单,作为入账的凭证。

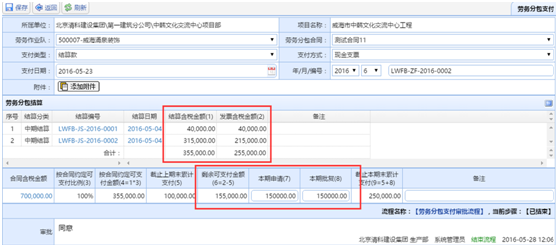

资金计划管理

根据合同、结算情况形成对各类供应商的应付账款。

根据工程款回收和项目资金余额情况制定资金计划。

资金计划按月制定,当月有效,过期作废,下月重新制定。

资金计划用来约束付款单。

根据合同、结算、发票、资金计划来付款。

付款不能超结算。

付款不能超认证后的发票含税金额。

付款不能超批复的资金计划金额。

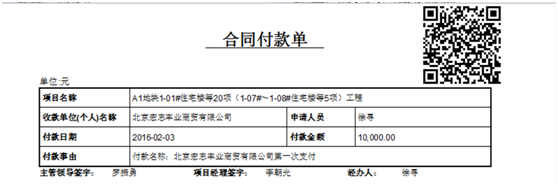

收款单位必须与合同、发票保持一致。

付款单审批之后方可打印,打印带二维码,财务用App扫描二维码确认付款单真实有效后方可支付。

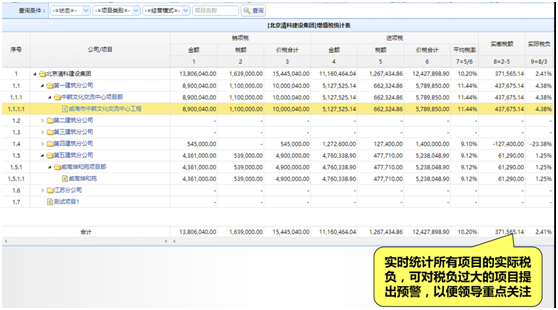

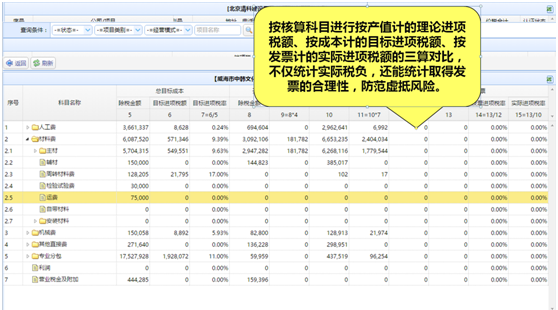

按产值统计项目发票开具的合理性

营改增基本信息

营改增基本信息

建立合同管理流程

建立合同管理流程 合同结算管理

合同结算管理

进项税发票抵扣认证

进项税发票抵扣认证 抵扣联信息采集系统

抵扣联信息采集系统 资金使用计划

资金使用计划 根据发票含税金额进行合同支付

根据发票含税金额进行合同支付 付款单打印

付款单打印 发票180天预警

发票180天预警